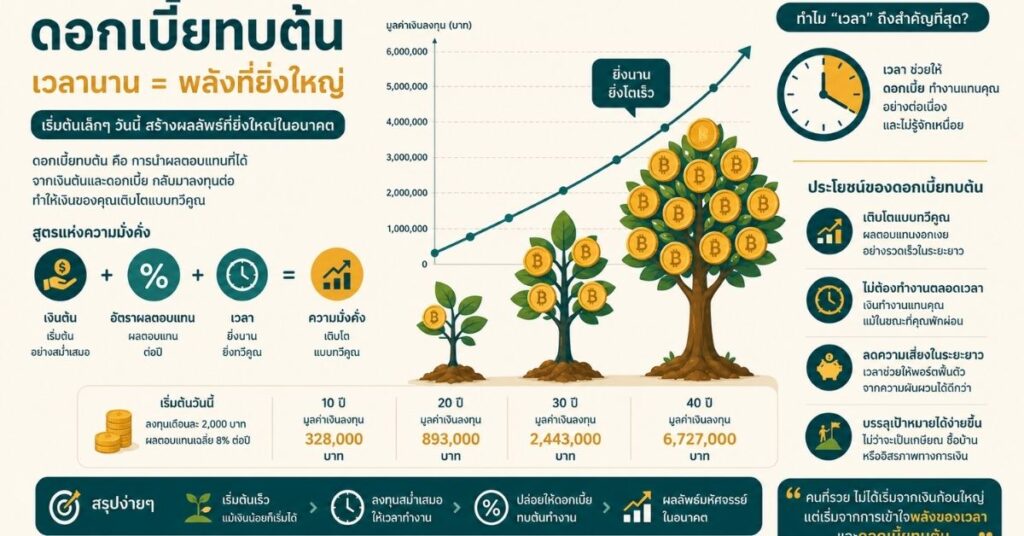

หลายคนเคยได้ยินคำว่า “ดอกเบี้ยทบต้น” (Compound Interest) มาบ้าง แต่ส่วนใหญ่จะรู้จักในแง่ดี เช่น เงินฝากงอกเงย หรือกองทุนเติบโตในระยะยาว แต่ความจริงแล้วดอกเบี้ยทบต้นเป็นดาบสองคมค่ะ ด้านหนึ่งช่วยให้เงินออมของเราโตแบบก้าวกระโดด แต่อีกด้านหนึ่งก็สามารถทำให้หนี้ก้อนเล็กๆ กลายเป็นภูเขาหนี้ได้ภายในเวลาไม่กี่ปี วันนี้เรามาทำความเข้าใจกลไกนี้กันแบบละเอียด พร้อมตัวเลขจริงที่จะทำให้เห็นภาพชัดเจนค่ะ

ดอกเบี้ยทบต้นคืออะไร?

ดอกเบี้ยทบต้น คือการคิดดอกเบี้ยโดยนำดอกเบี้ยของงวดก่อนหน้าไปรวมเข้ากับเงินต้น แล้วคำนวณดอกเบี้ยงวดถัดไปจาก “เงินต้นใหม่” ที่โตขึ้นเรื่อยๆ ต่างจากดอกเบี้ยแบบไม่ทบต้น ที่คิดจากเงินต้นก้อนเดิมตลอดทุกงวด

ลองดูตัวอย่างง่ายๆ ค่ะ สมมติมีเงิน 100,000 บาท ได้ดอกเบี้ย 5% ต่อปี

- ปีที่ 1: เงินต้น 100,000 บาท ได้ดอกเบี้ย 5,000 บาท รวมเป็น 105,000 บาท

- ปีที่ 2: ดอกเบี้ยคิดจาก 105,000 บาท ได้ดอกเบี้ย 5,250 บาท รวมเป็น 110,250 บาท

- ปีที่ 3: ดอกเบี้ยคิดจาก 110,250 บาท ได้ดอกเบี้ย 5,512.50 บาท รวมเป็น 115,762.50 บาท

จะเห็นว่าดอกเบี้ยแต่ละปีไม่เท่ากันแล้ว เพราะมันคือ “ดอกเบี้ยของดอกเบี้ย” ที่ทบเข้าไปเรื่อยๆ นี่แหละค่ะคือเสน่ห์ของการออม แต่ก็เป็นกับดักของการเป็นหนี้ในเวลาเดียวกัน

ด้านสว่าง: ทำไมดอกเบี้ยทบต้นถึงช่วยให้รวยได้

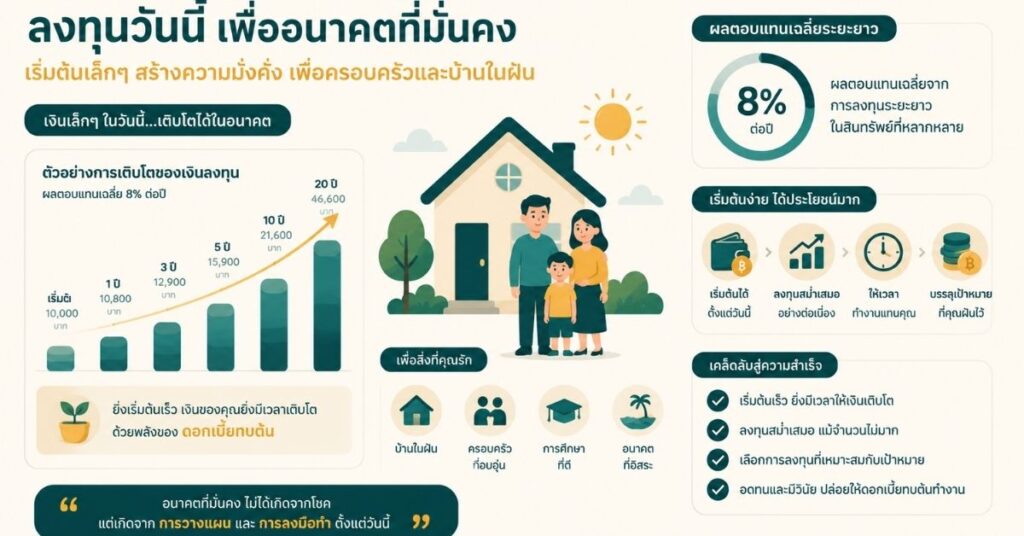

ถ้าเราเป็นฝ่าย “ได้” ดอกเบี้ยทบต้น เช่น เงินฝากประจำ กองทุนรวม หรือหุ้นปันผลที่นำเงินปันผลไปลงทุนต่อ ยิ่งปล่อยไว้นานเท่าไหร่ เงินก็ยิ่งโตแบบทวีคูณ ไม่ใช่แบบเส้นตรง

ตัวอย่างจริง หากฝากเงิน 100,000 บาท ได้ดอกเบี้ย 1% ต่อเดือน (12% ต่อปี) เป็นเวลา 10 ปี โดยไม่ถอนออกเลย เมื่อครบ 10 ปี เงินจะเพิ่มเป็นประมาณ 330,038 บาท คือได้ดอกเบี้ยรวมกว่า 230,000 บาท ซึ่งมากกว่าเงินต้นเดิมเสียอีก นี่คือเหตุผลที่นักลงทุนมักพูดว่า “เวลา” คือปัจจัยที่ทรงพลังที่สุดของดอกเบี้ยทบต้น ยิ่งเริ่มเร็ว ยิ่งได้เปรียบ

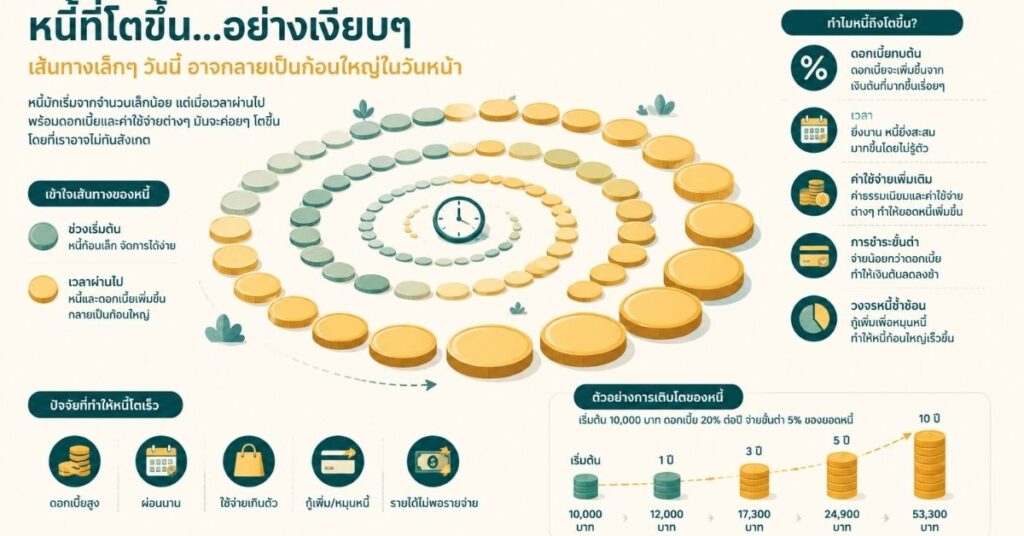

ด้านมืด: ทำไมดอกเบี้ยทบต้นถึงน่ากลัวเมื่อเป็นหนี้

คราวนี้กลับด้านค่ะ ถ้าเราเป็นฝ่าย “จ่าย” ดอกเบี้ยทบต้น เช่น หนี้บัตรเครดิตหรือบัตรกดเงินสดที่ค้างชำระ กลไกเดียวกันนี้จะทำงานสวนทางกับเรา

ตัวอย่างของหนี้ที่คิดดอกเบี้ยแบบทบต้น ได้แก่ ดอกเบี้ยบัตรเครดิตและดอกเบี้ยกู้ซื้อบ้าน ยิ่งเราจ่ายคืนเงินต้นช้าเท่าไหร่ ดอกเบี้ยก็ยิ่งทวีคูณมากขึ้นเท่านั้น เพราะฐานเงินต้นใหม่ในแต่ละงวดจะสูงขึ้นเรื่อยๆ จากดอกเบี้ยที่ยังไม่ได้จ่ายคืน

ที่น่ากลัวกว่านั้นคือ ธนาคารแห่งประเทศไทยกำหนดเพดานดอกเบี้ยบัตรเครดิตไว้ไม่เกิน 16% ต่อปี (แบบลดต้นลดดอก) และดอกเบี้ยสินเชื่อส่วนบุคคล/บัตรกดเงินสดไม่เกิน 25% ต่อปี ซึ่งสูงกว่าดอกเบี้ยเงินฝากหลายสิบเท่า ยิ่งไปกว่านั้น หากจ่ายเพียง “ขั้นต่ำ” ในแต่ละเดือน (เช่น บัตรกดเงินสดที่มักกำหนดขั้นต่ำ 3%) เงินที่จ่ายไปส่วนใหญ่จะถูกตัดเข้าดอกเบี้ยก่อน เหลือตัดเงินต้นเพียงเล็กน้อย ทำให้หนี้ลดลงช้ามาก และอาจใช้เวลาหลายปีกว่าจะปิดหนี้ได้ ทั้งที่จ่ายไปแล้วเป็นจำนวนมาก

ตัวเลขจริงที่สะท้อนปัญหานี้ในสังคมไทย

ข้อมูลจากศูนย์วิจัยเศรษฐกิจและธุรกิจ SCB EIC ระบุว่า หนี้ครัวเรือนไทยต่อ GDP ณ สิ้นปี 2025 อยู่ที่ 86.7% โดยมีแรงหนุนหลักจากสินเชื่อเพื่อการบริโภคส่วนบุคคลที่ขยายตัวต่อเนื่อง ขณะที่ผลสำรวจของศูนย์พยากรณ์เศรษฐกิจและธุรกิจ มหาวิทยาลัยหอการค้าไทย พบว่าครัวเรือนไทยมีหนี้เฉลี่ยสูงถึง 740,596 บาทต่อครัวเรือน ซึ่งเป็นระดับสูงสุดในรอบ 4 ปี และหนี้ส่วนใหญ่มาจากบัตรเครดิตและสินเชื่อเพื่อการอุปโภคบริโภค

ตัวเลขเหล่านี้สะท้อนว่า หลายครอบครัวกำลังติดกับดักดอกเบี้ยทบต้นแบบไม่รู้ตัว เพราะมองว่า “จ่ายขั้นต่ำ” ก็พอแล้ว ทั้งที่จริงๆ แล้วหนี้อาจไม่ลดลงเลยในทางปฏิบัติ

วิธีป้องกันตัวเองจากด้านมืดของดอกเบี้ยทบต้น

- จ่ายเต็มจำนวนทุกเดือน โดยเฉพาะบัตรเครดิต เพื่อไม่ให้เกิดดอกเบี้ยทบต้นตั้งแต่แรก

- หลีกเลี่ยงการจ่ายขั้นต่ำต่อเนื่องหลายเดือน เพราะยิ่งนาน ดอกเบี้ยยิ่งทบเพิ่ม

- รีบโปะเงินต้นให้มากที่สุดเท่าที่ทำได้ เพราะฐานเงินต้นที่ลดลง จะทำให้ดอกเบี้ยงวดถัดไปลดลงตามไปด้วย

- เปรียบเทียบก่อนก่อหนี้ใหม่ ดูอัตราดอกเบี้ยที่แท้จริง (Effective Rate) ไม่ใช่แค่ตัวเลขที่โฆษณา

- ใช้พลังของดอกเบี้ยทบต้นในทางที่ถูก เช่น ออมเงินหรือลงทุนระยะยาว แทนที่จะปล่อยให้มันทำงานฝั่งตรงข้ามกับเรา

สรุป

ดอกเบี้ยทบต้นไม่ได้ดีหรือร้ายในตัวมันเอง แต่ขึ้นอยู่กับว่าเรายืนอยู่ฝั่งไหน ถ้าเป็นฝั่งผู้ออมหรือผู้ลงทุน มันคือเครื่องมือสร้างความมั่งคั่งระยะยาวที่ทรงพลังที่สุดอย่างหนึ่ง แต่ถ้าเป็นฝั่งลูกหนี้ที่ผ่อนช้าหรือจ่ายแค่ขั้นต่ำ มันคือกลไกที่ทำให้หนี้ก้อนเล็กบานปลายเป็นก้อนใหญ่ได้เร็วกว่าที่คิด การเข้าใจกลไกนี้แต่เนิ่นๆ จะช่วยให้เราวางแผนการเงินได้ฉลาดขึ้น ทั้งฝั่งออมและฝั่งหนี้สินค่ะ

แหล่งอ้างอิง

- ธนาคารแห่งประเทศไทย — ประกาศเพดานดอกเบี้ยบัตรเครดิต (16%) และสินเชื่อส่วนบุคคล (25%): bot.or.th

- SCB EIC — รายงานหนี้ครัวเรือนไทยต่อ GDP สิ้นปี 2025