เงินเท่ากัน ฝากเหมือนกัน แต่ได้ผลตอบแทนต่างกันมาก

ถ้าคุณฝากเงินไว้ในบัญชีออมทรัพย์ธรรมดามาหลายปี อาจถึงเวลาแล้วที่จะตั้งคำถามว่า เงินที่ฝากไว้นั้นกำลังทำงานให้คุณจริงๆ หรือเปล่า? บัญชีออมทรัพย์ดอกเบี้ยสูงคืออีกตัวเลือกที่หลายคนมองข้ามไป ทั้งที่แทบไม่มีความเสี่ยงเพิ่มขึ้นเลยค่ะ

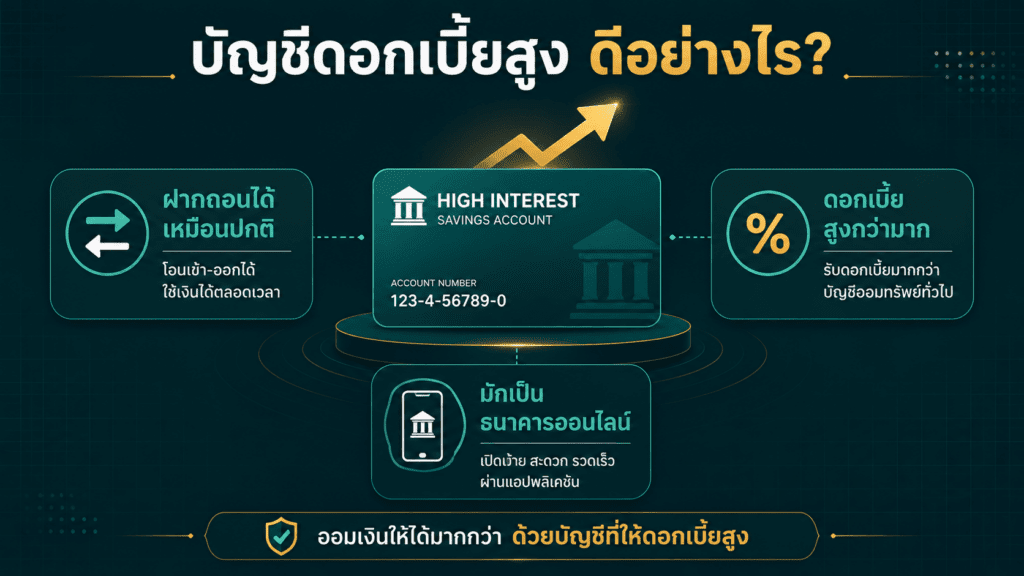

บัญชีออมทรัพย์ดอกเบี้ยสูงคืออะไร?

บัญชีออมทรัพย์ดอกเบี้ยสูง (High-Yield Savings Account หรือ HYSA) คือบัญชีออมทรัพย์ที่ให้อัตราดอกเบี้ยสูงกว่าบัญชีออมทรัพย์ทั่วไปอย่างมีนัยสำคัญ โดยหลักการทำงานเหมือนบัญชีออมทรัพย์ปกติทุกประการ คือฝากได้ ถอนได้ และเชื่อมต่อกับบัญชีกระแสรายวันได้ เพียงแต่ได้ดอกเบี้ยมากกว่าค่ะ

ผู้ให้บริการบัญชีดอกเบี้ยสูงที่ดีที่สุดมักเป็นธนาคารออนไลน์ที่ไม่มีสาขา ซึ่งมีต้นทุนการดำเนินงานต่ำกว่า และนำส่วนต่างนั้นมาเป็นดอกเบี้ยที่สูงขึ้นให้ลูกค้าแทน

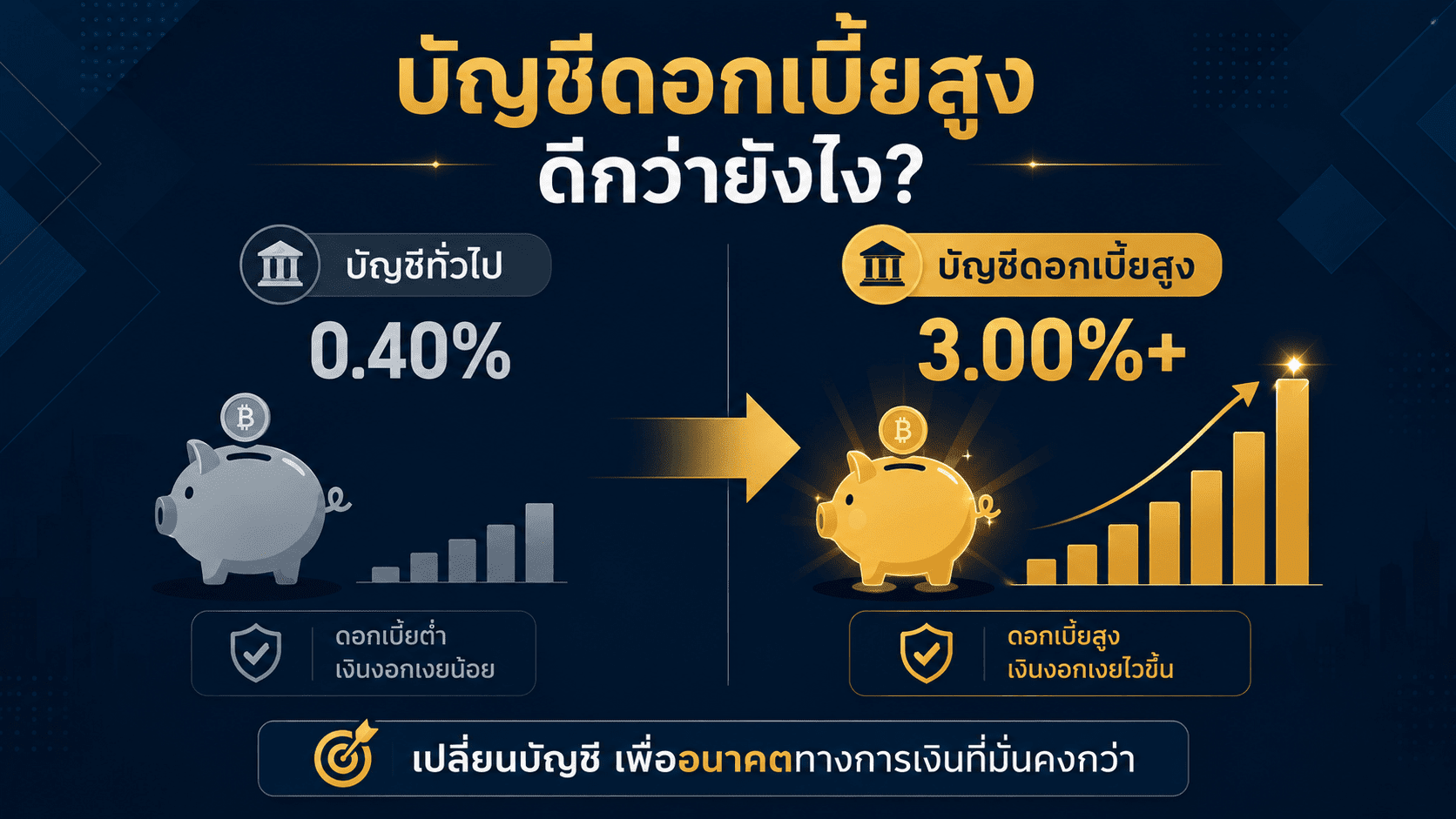

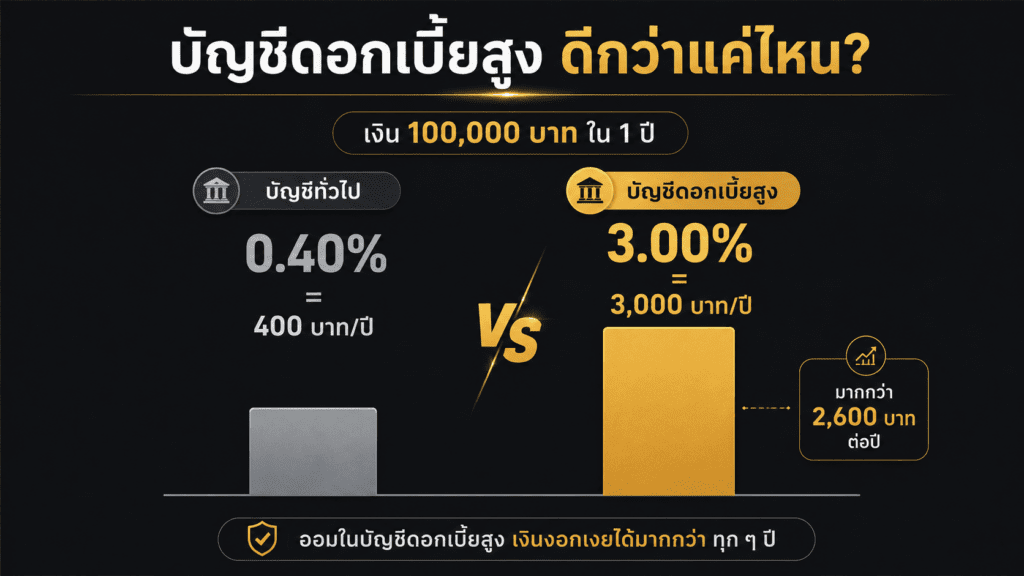

ต่างกันแค่ไหน? ดูตัวเลขจริง

บัญชีออมทรัพย์ทั่วไปให้ดอกเบี้ยเฉลี่ยทั่วประเทศเพียง 0.40% ต่อปี ในขณะที่บัญชีดอกเบี้ยสูงให้ดอกเบี้ย 3.00% ขึ้นไป ซึ่งไม่ใช่แค่การปรับเล็กน้อย แต่เป็นความแตกต่างของศักยภาพในการสร้างรายได้ที่มีนัยสำคัญมาก

ลองดูตัวอย่างเปรียบเทียบด้วยเงิน 100,000 บาท ใน 1 ปี

| ประเภทบัญชี | ดอกเบี้ย | ดอกเบี้ยที่ได้ใน 1 ปี |

| บัญชีทั่วไป | 0.40% | ~400 บาท |

| บัญชีดอกเบี้ยสูง | 3.00% | ~3,000 บาท |

นั่นคือความแตกต่างเกือบ 2,700 บาท โดยไม่ต้องรับความเสี่ยงเพิ่มขึ้นหรือทำอะไรเพิ่มเติมเลย

ข้อดีของบัญชีออมทรัพย์ดอกเบี้ยสูง

ดอกเบี้ยสูงกว่าอย่างเห็นได้ชัด

บัญชีดอกเบี้ยสูงช่วยให้เงินเติบโตเร็วขึ้น โดยเฉพาะถ้ามีเงินออมจำนวนมาก ยิ่งฝากมาก ยิ่งเห็นความแตกต่างชัดเจน

เหมาะกับกองทุนฉุกเฉิน

บัญชีดอกเบี้ยสูงเป็นที่เก็บเงินกองทุนฉุกเฉินที่ดี เพราะเงินยังคงปลอดภัยและสามารถเข้าถึงได้เมื่อจำเป็น แต่ยังได้ดอกเบี้ยในระหว่างนั้นด้วย

ช่วยสร้างระยะห่างจากการใช้จ่ายแบบหุนหันพลันแล่น

การเปิดบัญชีดอกเบี้ยสูงที่สถาบันการเงินอื่น อาจช่วยป้องกันการนำเงินไปใช้โดยไม่ตั้งใจ เพราะการโอนเงินอาจใช้เวลาหลายวัน ช่วงเวลานั้นทำให้คิดทบทวนได้ก่อนที่จะใช้เงินออมโดยไม่จำเป็น

ข้อจำกัดที่ควรรู้

บัญชีดอกเบี้ยสูงบางแห่งมีข้อจำกัดในการถอนเงิน เช่น ต้องรอ 1–2 วันทำการหลังจากขอถอน และบางแห่งมีจำกัดจำนวนครั้งในการถอนต่อเดือน

นอกจากนี้อัตราดอกเบี้ยเป็นแบบ variable ซึ่งหมายความว่าปรับขึ้นลงตามภาวะเศรษฐกิจและนโยบายของธนาคาร ไม่ได้การันตีคงที่ตลอดไปค่ะ

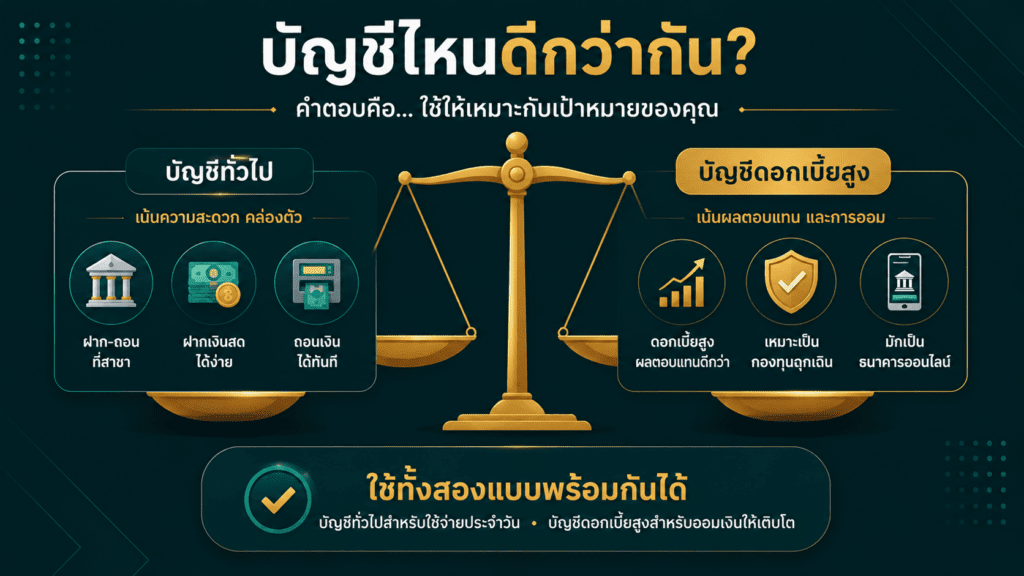

บัญชีทั่วไปยังมีข้อดีอยู่บ้างมั้ย?

บัญชีออมทรัพย์ทั่วไปมีจุดเด่นด้านการเข้าถึงแบบ in-person สามารถไปสาขา พูดคุยกับพนักงาน ฝากเงินสด หรือแก้ปัญหาได้ทันที เหมาะกับคนที่ต้องการความสะดวกในการทำธุรกรรมแบบเผชิญหน้า หรือต้องการฝากถอนบ่อยๆ โดยไม่มีข้อจำกัด

ควรเลือกอันไหน?

ไม่จำเป็นต้องเลือกแค่อย่างเดียวค่ะ อีกทางเลือกหนึ่งคือมีทั้งสองบัญชีพร้อมกัน เช่น ใช้บัญชีทั่วไปสำหรับค่าใช้จ่ายรายวัน และบัญชีดอกเบี้ยสูงสำหรับกองทุนฉุกเฉินหรือเป้าหมายการออมระยะยาว

วิธีนี้ได้ทั้งความสะดวกและผลตอบแทนที่ดีขึ้นในเวลาเดียวกันค่ะ

สรุป

บัญชีออมทรัพย์ดอกเบี้ยสูงช่วยให้เงินทำงานหนักขึ้นเพื่อคุณด้วยอัตราดอกเบี้ยที่สูงกว่า เหมาะอย่างยิ่งถ้าต้องการสร้างกองทุนฉุกเฉินหรือมีเป้าหมายการออมที่ชัดเจน

ถ้ายังฝากเงินไว้ในบัญชีทั่วไปทั้งหมด ลองพิจารณาแบ่งเงินออมส่วนหนึ่งมาไว้ในบัญชีดอกเบี้ยสูงดูนะคะ เพราะทุกบาทที่ฝากไว้ควรได้ทำงานให้คุณมากที่สุดเท่าที่จะเป็นไปได้ค่ะ

บทความที่เกี่ยวข้อง:

- หาเงิน 3000 ในวันเดียว 10 วิธีที่ทำได้จริง ไม่ต้องลงทุนสักบาท

- 5 วิธีหาเงินพิเศษสำหรับแม่บ้าน ทำที่บ้านได้ ไม่ต้องลงทุน

- เก็บเงินวันละ 100 บาท ใน 1 ปีได้เท่าไหร่? คำตอบอาจเปลี่ยนชีวิตคุณ

แหล่งอ้างอิง:

- SoFi — High-Yield Savings Account vs. Regular Savings Account

- Experian — High-Yield vs Traditional Savings Account

- Britannica Money — High-Yield Savings Account vs. Traditional

- MyBankTracker — Pros and Cons of High Yield Savings Account