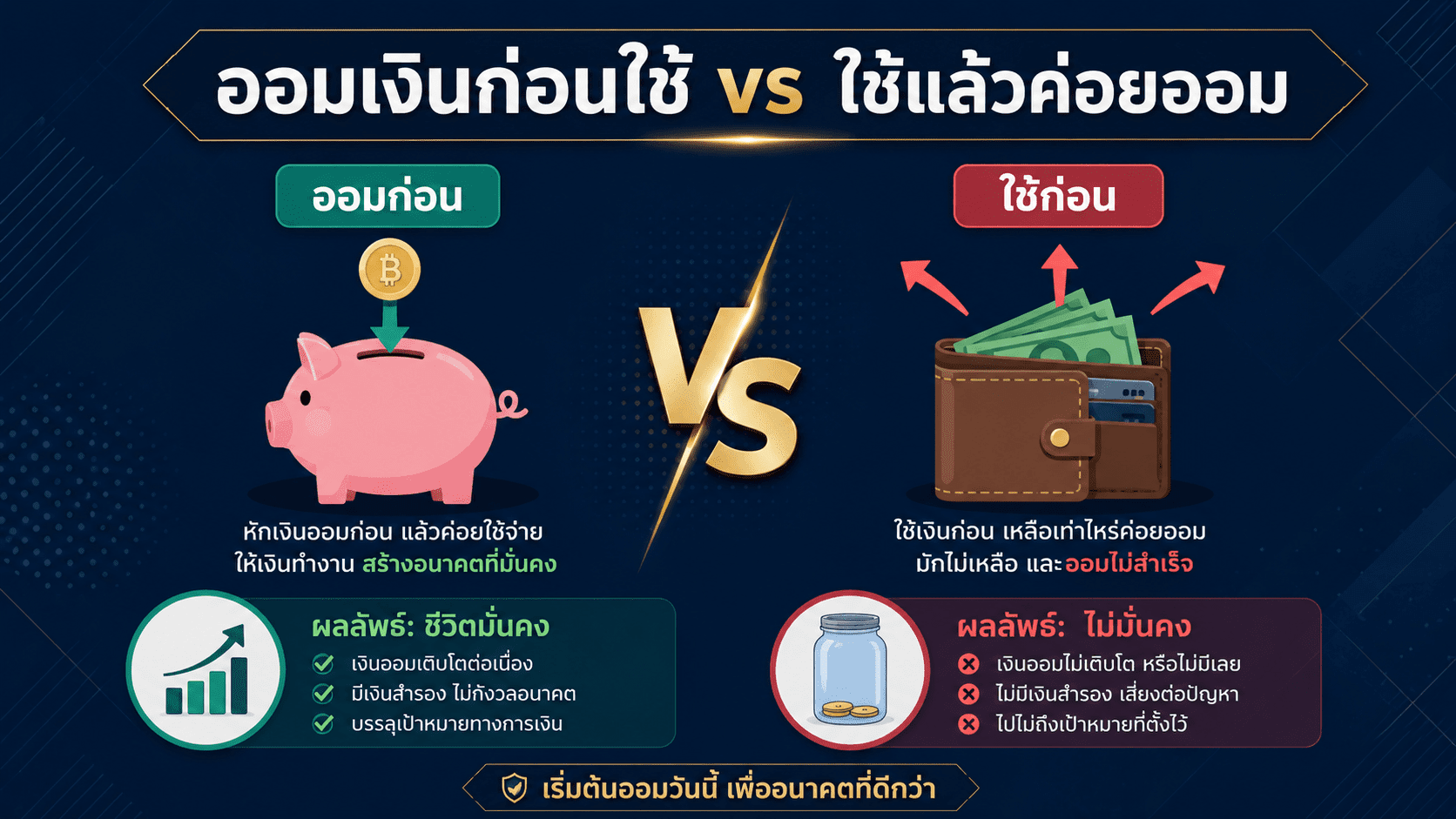

สองวิธีที่ดูคล้ายกัน แต่ผลลัพธ์ต่างกันอย่างมหาศาล

ถามตัวเองตรงๆ ว่า ทุกเดือนที่ผ่านมา คุณออมเงินได้จริงมั้ย? ถ้าคำตอบคือ “ออมได้บ้าง บางเดือนก็ไม่ได้” นั่นเป็นสัญญาณชัดเจนว่าคุณอาจกำลังใช้วิธีที่ผิดอยู่ค่ะ

สองวิธี หลักคิดต่างกันอย่างไร?

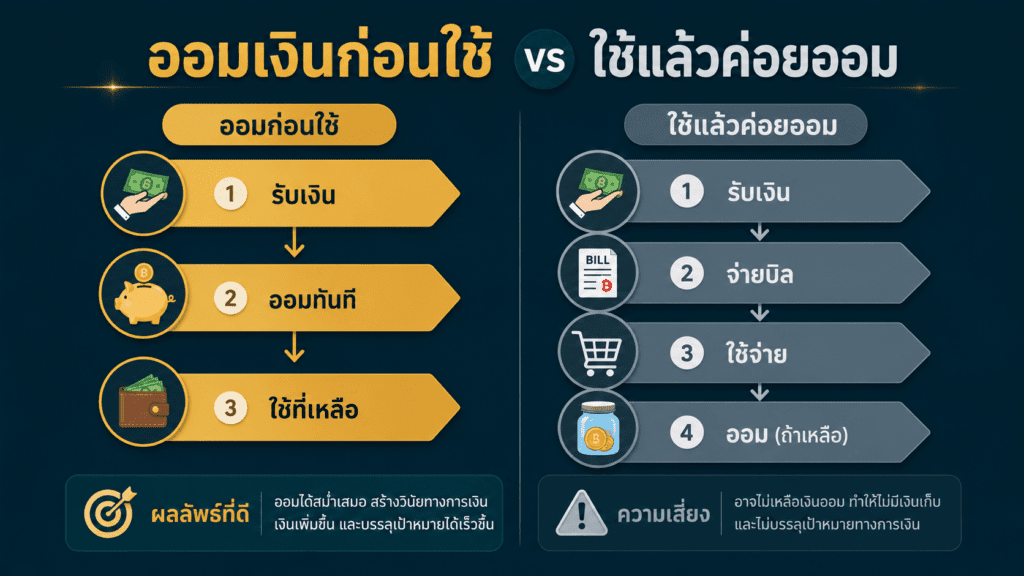

วิธีที่ 1: ใช้แล้วค่อยออม (Save What’s Left)

นี่คือวิธีที่คนส่วนใหญ่ทำโดยไม่รู้ตัว ผลสำรวจพบว่า 48% ของคนออมเงินเฉพาะส่วนที่เหลือหลังจ่ายบิลแล้ว ซึ่งหมายความว่าสำหรับคนส่วนใหญ่การออมเป็นเรื่องที่ค่อยคิดทีหลัง ไม่ใช่แผนที่วางไว้

กระบวนการคิดแบบนี้คือ รับเงินเดือน → จ่ายค่าใช้จ่ายทุกอย่าง → ถ้าเหลือก็ออม ปัญหาคือ เงินมักไม่เคยเหลือ เพราะรายจ่ายผันแปรและค่าใช้จ่ายเล็กๆ น้อยๆ สะสมกันจนสิ้นเดือนยอดเงินเหลือศูนย์

วิธีที่ 2: ออมเงินก่อนใช้ (Pay Yourself First)

วิธีออมก่อนใช้คือการแยกเงินออมออกก่อนเป็นอันดับแรก แล้วค่อยนำเงินที่เหลือไปจ่ายค่าใช้จ่ายต่างๆ วิธีนี้ทำให้การออมกลายเป็นสิ่งที่ต้องทำ ไม่ใช่สิ่งที่ค่อยคิดทีหลัง

แนวคิดนี้ปรากฏอยู่ในหนังสือการเงินคลาสสิกอย่าง The Richest Man in Babylon และ Rich Dad Poor Dad และยังเป็นหัวใจสำคัญของคำแนะนำ “ตั้งค่าออมอัตโนมัติ” ทุกชิ้น เหตุผลที่มันได้ผลคือการออมเกิดขึ้นก่อนที่ความอดทนจะต้องถูกทดสอบ

เปรียบเทียบให้เห็นชัด

| หัวข้อ | ออมก่อนใช้ | ใช้แล้วค่อยออม |

| ลำดับความสำคัญ | ออมก่อนเสมอ | ออมเมื่อเหลือ |

| ความสม่ำเสมอ | ✅ ทุกเดือน | ❌ ขึ้นอยู่กับรายจ่าย |

| ความยากในการเริ่ม | ต้องปรับนิสัย | เริ่มง่าย แต่ไม่ค่อยได้ผล |

| การควบคุมการใช้จ่าย | ✅ ดีกว่า | ❌ เสี่ยงใช้เกิน |

| เหมาะกับใคร | ทุกคนที่อยากออมจริง | คนมีวินัยสูงมากเท่านั้น |

ทำไมออมก่อนใช้ถึงได้ผลกว่า?

1. ตัดปัญหาเรื่องวินัยออกไป

วิธีนี้มีประสิทธิภาพโดยเฉพาะเพราะทำให้การออมเป็นอัตโนมัติและลดความต้องการที่จะใช้จ่ายเกิน คนจำนวนมากออมเงินได้ไม่สม่ำเสมอเพราะรอจนสิ้นเดือนค่อยดูว่าเหลืออะไรบ้าง

2. เงินที่เห็นคือเงินที่ใช้ได้

เมื่อโอนเงินออมออกไปก่อน สมองจะมองเงินที่เหลือเป็น “เงินทั้งหมดที่มี” ไม่ใช่เงินทั้งหมดลบเงินออม เมื่อเพิ่มเงินออมทันทีหลังรับเงินเดือน การใช้จ่ายรายเดือนจะปรับตัวตามธรรมชาติตามจำนวนเงินที่เหลือ

3. พลังของดอกเบี้ยทบต้น

การออมก่อนใช้ทำให้เงินออมเติบโตอย่างสม่ำเสมอเมื่อเวลาผ่านไป โดยเฉพาะเมื่อนำไปลงทุนในบัญชีที่มีดอกเบี้ยทบต้น ยิ่งเริ่มเร็ว ยิ่งมีเวลาให้เงินทำงานแทนเราได้นานขึ้น

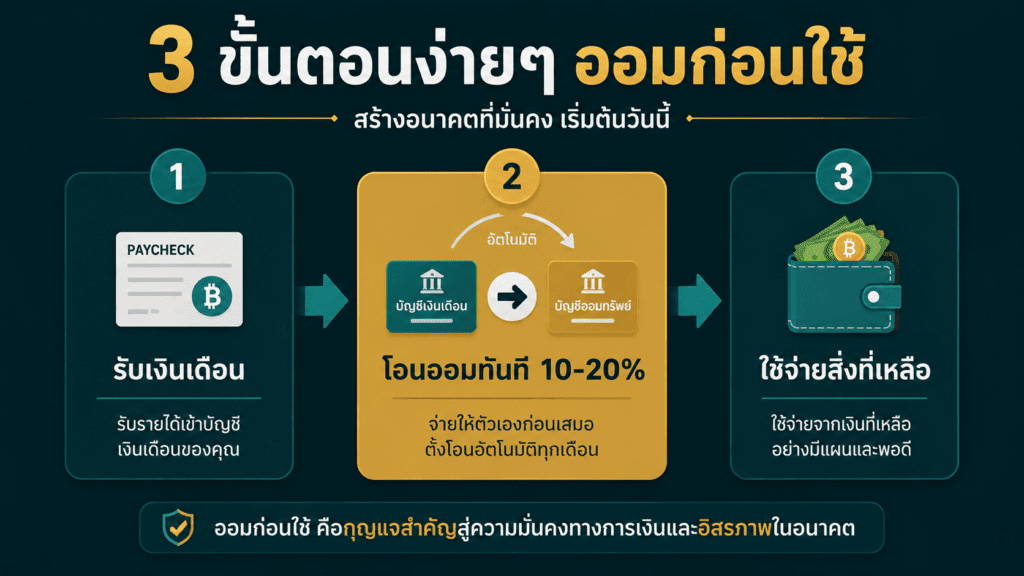

วิธีเริ่มต้นออมก่อนใช้

ขั้นตอนง่ายๆ คือ ตั้งค่าโอนเงินอัตโนมัติไปบัญชีออมทันทีเมื่อได้รับเงินเดือน แล้วใช้จ่ายสิ่งที่เหลือสำหรับทุกอย่างตามปกติ ทั้งค่าเช่า อาหาร และการพักผ่อน

เริ่มต้นจากตัวเลขเล็กๆ ก็ได้

ผู้เชี่ยวชาญด้านการเงินหลายคนแนะนำให้ออม 10–20% ของรายได้ แต่จำนวนที่ออมจะขึ้นอยู่กับรายได้ ค่าใช้จ่ายรายเดือน และระยะเวลาที่ต้องการบรรลุเป้าหมาย ถ้าเพิ่งเริ่มต้น แม้แต่ 5% ก็ดีกว่าไม่ออมเลยค่ะ

แล้วใช้แล้วค่อยออมเหมาะกับใคร?

วิธีนี้อาจเหมาะกับคนที่มีรายได้ไม่แน่นอนหรือมีค่าใช้จ่ายเร่งด่วนที่ต้องจัดการก่อน เช่น ช่วงที่กำลังชำระหนี้อยู่ หรือเพิ่งเริ่มทำงานและรายได้ยังน้อย แต่ต้องมีวินัยสูงมากและติดตามรายจ่ายทุกบาทอย่างเคร่งครัด

สรุป

ความแตกต่างหลักระหว่างสองวิธีชัดเจนมาก วิธีออมก่อนใช้ให้ความสำคัญกับการออมเป็นอันดับแรก ไม่ใช่สิ่งที่ค่อยคิดทีหลัง และเน้นความเรียบง่ายโดยโฟกัสที่การกระทำเดียว คือการออม แทนที่จะต้องติดตามทุกบาทที่ใช้ไป

ถ้าคุณเคยตั้งใจว่าจะออมแต่สิ้นเดือนแล้วไม่มีเหลือ คำตอบไม่ใช่การพยายามมีวินัยมากขึ้น แต่คือการเปลี่ยนลำดับก่อนหลังนั่นเองค่ะ

บทความที่เกี่ยวข้อง:

วิธีเก็บเงินสำหรับคนเงินเดือนน้อย ทำได้จริงแม้เหลือน้อยแค่ไหน

หาเงิน 3000 ในวันเดียว 10 วิธีที่ทำได้จริง ไม่ต้องลงทุนสักบาท

ทำไมคนไทยส่วนใหญ่ไม่มีเงินเก็บ? ความจริงที่ไม่มีใครบอกคุณ

แหล่งอ้างอิง:

- The Penny Hoarder — Pay Yourself First: The Simple Reverse Budgeting Strategy

- NerdWallet — What Does Pay Yourself First Mean?

- PNC Insights — Pay Yourself First

- Prudential Financial — How to Reverse Budget