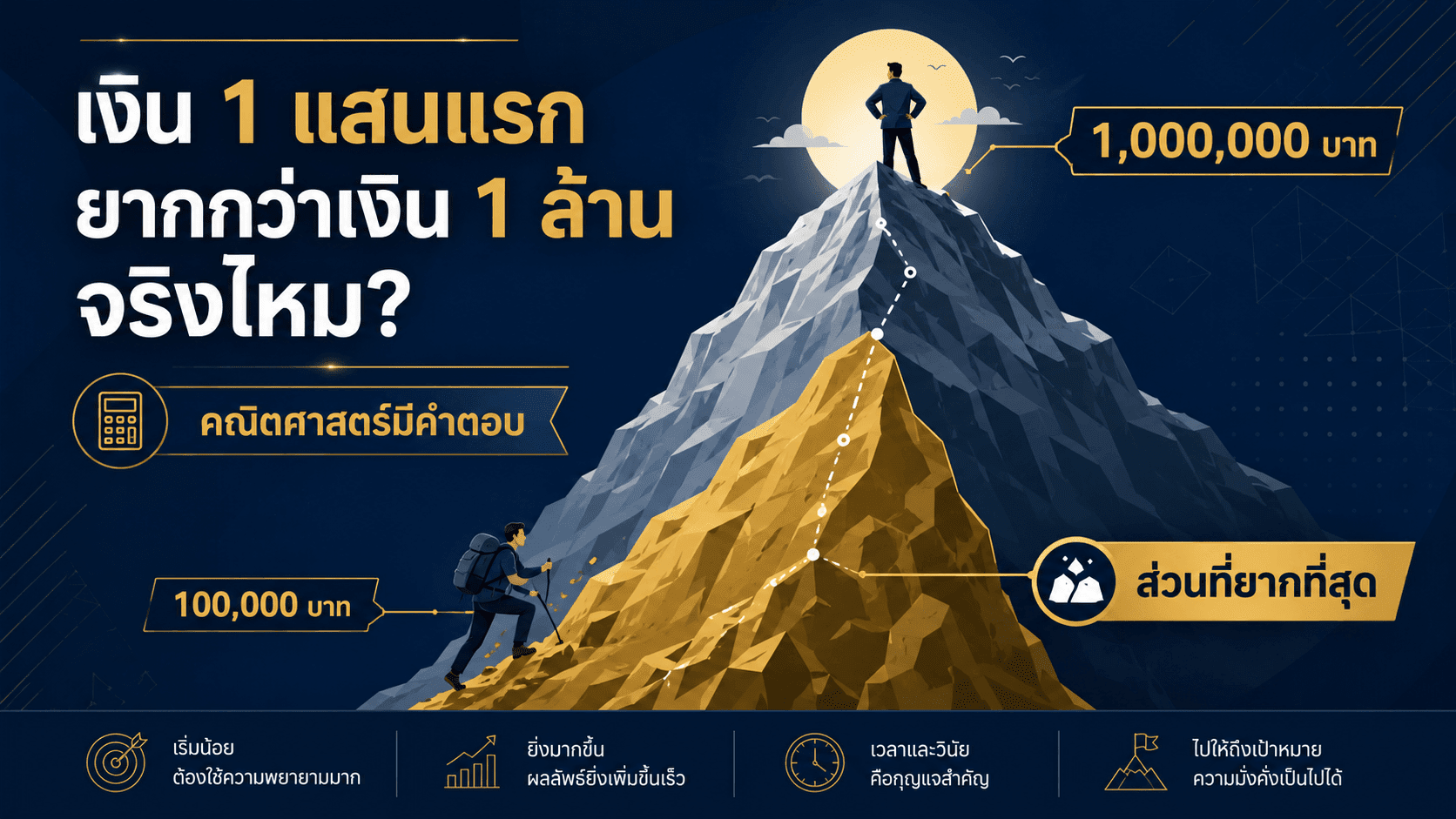

ถ้าคุณเคยได้ยินประโยคที่ว่า “เงินแสนแรกยากที่สุด หลังจากนั้นจะง่ายขึ้นเรื่อยๆ” อาจสงสัยว่านี่เป็นแค่คำพูดสร้างแรงบันดาลใจหรือเป็นความจริงทางการเงิน บทความนี้จะตอบคำถามนั้นพร้อมอธิบายให้เห็นภาพชัดๆ ค่ะ

คำตอบสั้นๆ คือ จริงค่ะ

เงินแสนแรกถือเป็นช่วงที่ยากและใช้เวลานานที่สุดในการสะสมความมั่งคั่ง เพราะในช่วงนี้การเติบโตของเงินออมพึ่งพาการออมใหม่แทบทั้งหมด ไม่ใช่ผลตอบแทนจากการลงทุน

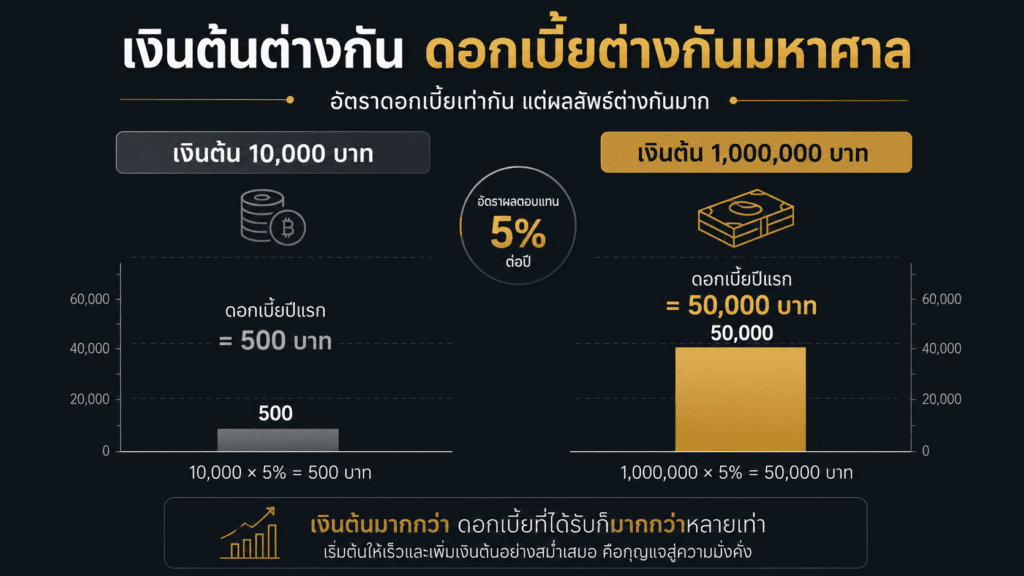

เหตุผลง่ายๆ คือ ยิ่งมีเงินมากเท่าไหร่ ดอกเบี้ยที่ได้รับก็ยิ่งมากขึ้นเท่านั้น แม้จะเป็นบัญชีที่มีอัตราดอกเบี้ยเดียวกัน บัญชีที่มียอดเงินสูงกว่าจะได้รับดอกเบี้ยมากกว่าบัญชีที่มียอดน้อยเสมอค่ะ

Charlie Munger พูดถึงเรื่องนี้ไว้อย่างไร?

Charlie Munger หุ้นส่วนหลักของ Warren Buffett กล่าวไว้ว่า “เงินแสนแรกนั้นยากมาก แต่คุณต้องทำให้ได้ ไม่สนใจว่าจะต้องทำอะไร ถ้าต้องเดินเท้าไปทุกที่และกินแต่อาหารราคาถูก ก็จงทำเพื่อให้ได้เงินแสนแรกมา หลังจากนั้นคุณจะผ่อนคลายได้บ้างแล้ว”

ประโยคนี้สะท้อนให้เห็นว่าแม้แต่นักลงทุนระดับโลกยังยอมรับว่าช่วงเริ่มต้นนั้นยากที่สุดค่ะ

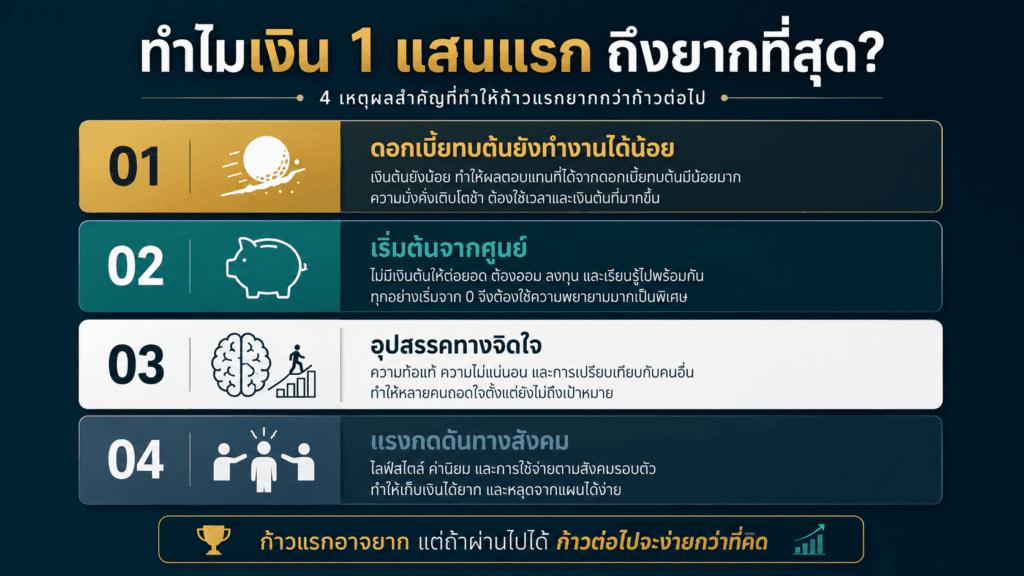

ทำไมเงินแสนแรกถึงยากกว่า?

1. ดอกเบี้ยทบต้นยังทำงานได้น้อย

ด้วยเงินต้น 10,000 บาทและผลตอบแทน 5% ต่อปี หลังจาก 1 ปีจะได้ดอกเบี้ยเพิ่มเพียง 500 บาท และหลังจาก 10 ปีได้เพิ่มประมาณ 6,000 บาทเท่านั้น การเติบโตมีอยู่แต่ยังไม่น่าประทับใจ ดังนั้นการพยายามออมในช่วงนี้จึงมีความสำคัญมากค่ะ

ในทางกลับกัน ถ้ามีเงิน 1,000,000 บาทและผลตอบแทน 5% ต่อปี แค่ปีเดียวก็ได้ดอกเบี้ย 50,000 บาทแล้ว โดยไม่ต้องทำอะไรเพิ่มค่ะ

2. เริ่มต้นจากศูนย์

คนส่วนใหญ่เริ่มต้นชีวิตการเงินด้วยเงินออมน้อยมากหรือแทบไม่มีเลย ทำให้ทุกบาทที่ออมได้มีความสำคัญมาก การต้องพึ่งพาแรงออมตัวเองทั้งหมดโดยที่ดอกเบี้ยช่วยได้น้อยมากนั้นเหนื่อยกว่ามากค่ะ

3. อุปสรรคทางจิตใจ

ช่วงเวลานี้มักเป็นอุปสรรคทางจิตใจด้วย เพราะความก้าวหน้าอาจดูช้าแม้จะพยายามออมอย่างขยันขันแข็ง วินัยที่ต้องใช้ในช่วงนี้คือการวางรากฐานสำหรับการเติบโตในอนาคต

4. แรงกดดันทางสังคม

เรามักเห็นปรากฏการณ์ตามฝูงชนที่ควบคุมการเลือกเสื้อผ้า เทคโนโลยี และดนตรีของเรา ทำให้เราใช้จ่ายเกินโดยไม่จำเป็นเพียงเพราะคนรอบข้างทำแบบนั้น การมีสติต่อแรงกดดันจากสังคมและล้อมรอบตัวเองด้วยคนที่สนับสนุนเป้าหมายการออมจะส่งผลดีต่อสุขภาพการเงินค่ะ

เมื่อถึงแสนแรก อะไรเปลี่ยนไป?

การถึงเป้าหมายแสนแรกสร้างแรงกระตุ้นทางจิตใจอย่างมาก มันพิสูจน์ความพยายามที่ผ่านมา สร้างความมั่นใจ และทำให้การออมและลงทุนต่อไปรู้สึกคุ้มค่ามากขึ้น สิ่งนี้เสริมสร้างนิสัยการเงินที่ดีและนำไปสู่ความก้าวหน้าอย่างต่อเนื่อง

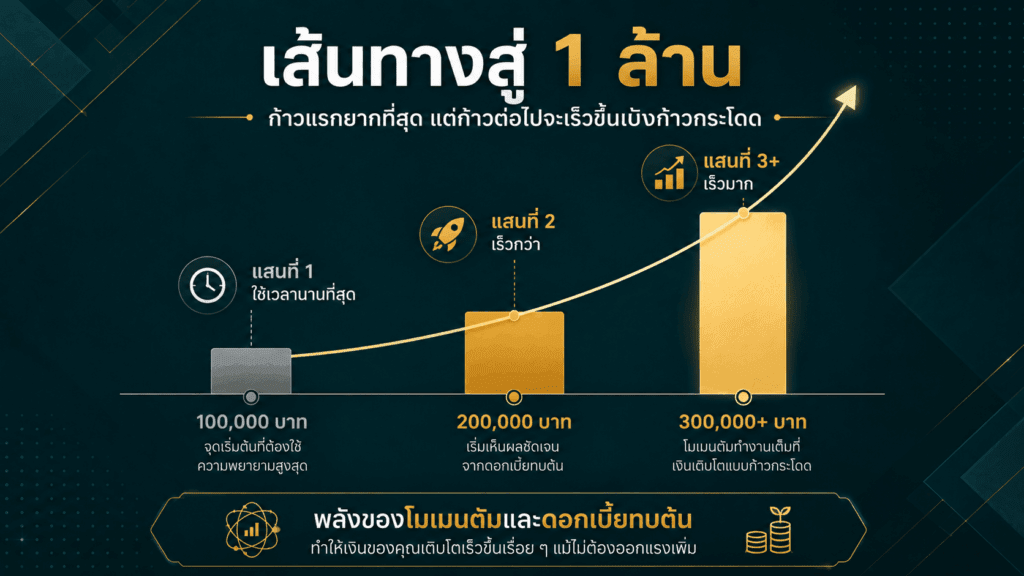

เวลาที่ใช้ในการสะสมเงินแสนถัดไปลดลงอย่างมาก ในขณะที่แสนแรกอาจใช้เวลาหลายปี แสนที่สองมักใช้เวลาเพียงเศษหนึ่งส่วนของเวลานั้น และแสนต่อๆ ไปจะเร็วขึ้นเรื่อยๆ ค่ะ

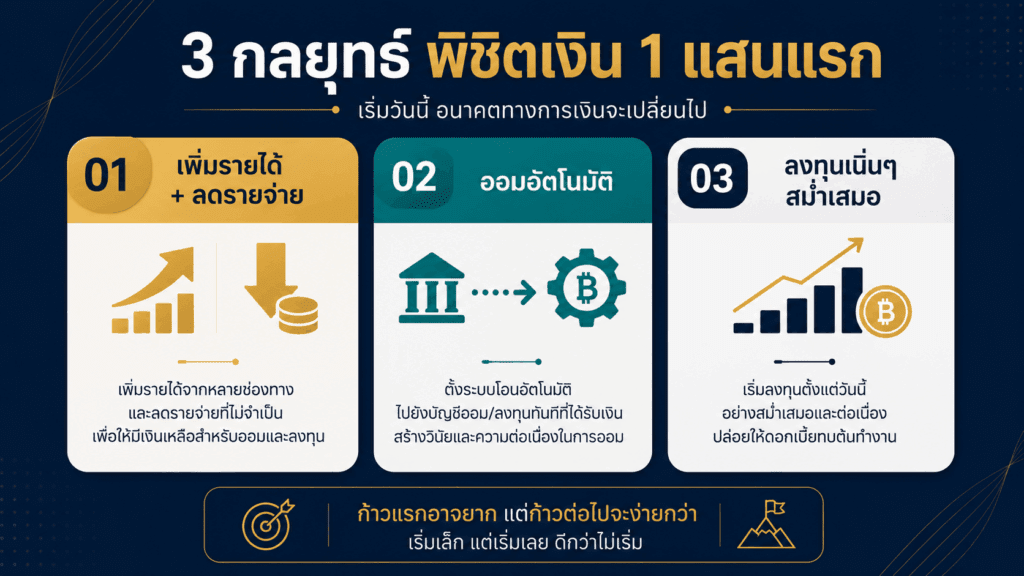

วิธีไปถึงแสนแรกให้เร็วขึ้น

เพิ่มรายได้ควบคู่กับลดรายจ่าย

วิธีที่ดีที่สุดคือการเพิ่มรายได้ ออมอัตโนมัติเพื่อไม่ต้องพึ่งพาความมุ่งมั่นในแต่ละเดือน รักษาค่าใช้จ่ายให้ต่ำและชะลอการอัปเกรดไลฟ์สไตล์ และลงทุนตั้งแต่เนิ่นๆ อย่างสม่ำเสมอเพื่อให้ดอกเบี้ยทบต้นทำงานแทนค่ะ

หลีกเลี่ยงสิ่งที่ฉุดรั้ง

สิ่งที่ต้องหลีกเลี่ยงคือการสะสมหนี้ดอกเบี้ยสูง การตามหาทางรวยเร็ว และการยอมแพ้เร็วเกินไป ต้องอดทนค่ะ ช่วงปีแรกๆ รู้สึกเหนื่อยจริง แต่ความมหัศจรรย์ที่แท้จริงของการลงทุนจะมาทีหลัง

ตั้งงบประมาณ

การมีภาพรวมของรายได้และรายจ่ายช่วยให้กำหนดเป้าหมายที่แท้จริงและเงินออมที่สามารถกันไว้ได้ ลองรวบรวมรายจ่ายในช่วง 2–3 เดือนที่ผ่านมาและพิจารณาให้ดีค่ะ

สรุป

เงินแสนแรกยากกว่าเงินล้านแรกจริงๆ ค่ะ ไม่ใช่แค่ความรู้สึก แต่มีคณิตศาสตร์รองรับชัดเจน เมื่อถึงแสนแรกได้ในที่สุด การข้ามผ่านไปสู่ยอดถัดๆ ไปจะดูแทบไม่มีความหมายเลยเมื่อเทียบกับการเริ่มต้นที่ช้าและเหนื่อยยากในตอนแรก นั่นคือพลังของโมเมนตัมค่ะ

ดังนั้นถ้าคุณกำลังอยู่ในช่วงเก็บเงินแสนแรกและรู้สึกว่ามันช้าและเหนื่อย ขอบอกว่าคุณไม่ได้ทำอะไรผิด แค่กำลังผ่านช่วงที่ยากที่สุดอยู่ค่ะ ผ่านตรงนี้ไปได้ ทุกอย่างจะง่ายขึ้นเองค่ะ

แหล่งอ้างอิง:

- Accounting Insights — Why the First $100,000 Is the Hardest to Save

- GOBankingRates — How To Save Your First $100,000

- Ferique — Reaching the First $100,000 Is the Hardest Part (2025)

- Bear Savings — Why Your First $100K Is the Hardest (2025)

- Seacoast Bank — The Psychology of Saving Money (2025)

บทความที่เกี่ยวข้อง: