ถ้าถามว่าอยากมีเงินเก็บไหม ทุกคนตอบว่าอยากค่ะ แต่ถ้าถามว่าตอนนี้มีเงินเก็บพอไหม คำตอบที่ได้อาจทำให้หลายคนถึงกับใจหาย

จากข้อมูลของธนาคารแห่งประเทศไทย พบว่าบัญชีออมทรัพย์ของคนไทยกว่า 90% มีเงินเก็บไม่ถึง 50,000 บาท และ จากผลสำรวจของตลาดหลักทรัพย์แห่งประเทศไทย พบว่าคนไทย 30% ไม่มีเงินเก็บสำหรับการเกษียณเลย และอีก 60% มีเงินเก็บแต่ไม่ถึง 200,000 บาท

ตัวเลขเหล่านี้ไม่ได้บอกว่าคนไทยขี้เกียจหรือไม่มีความรู้เรื่องเงินค่ะ แต่มันบอกว่ามีบางอย่างในระบบและพฤติกรรมที่ทำให้การเก็บเงินในประเทศไทยยากกว่าที่คิด บทความนี้จะเจาะลึกสาเหตุที่แท้จริง 5 ข้อว่าทำไมคนไทยถึงไม่มีเงินเก็บ และจะแก้ได้อย่างไรค่ะ

หนี้ครัวเรือนพุ่งสูงจนเก็บเงินไม่ได้

สาเหตุแรกและใหญ่ที่สุดคือ ภาระหนี้ ค่ะ

หนี้ครัวเรือนไทยสิ้นปี 2025 พุ่งแตะ 86.7% ต่อ GDP ซึ่งถือเป็นระดับที่น่าเป็นห่วงมาก โดย SCB EIC เตือนว่าตลาดแรงงานที่เปราะบางและค่าครองชีพที่สูงขึ้นจะยิ่งกดดันความสามารถในการชำระหนี้ของคนไทย

แปลง่ายๆ คือสำหรับทุกๆ 100 บาทที่ประเทศผลิตได้ คนไทยมีหนี้อยู่ถึง 86.70 บาทค่ะ

หนี้ที่คนไทยเป็นกันมากที่สุดค่ะ

- หนี้บ้านและที่ดิน

- หนี้รถยนต์

- หนี้บัตรเครดิต

- หนี้นอกระบบ

เมื่อรายได้ส่วนใหญ่ต้องจ่ายคืนหนี้ก็แทบไม่มีอะไรเหลือให้เก็บออมได้เลยค่ะ

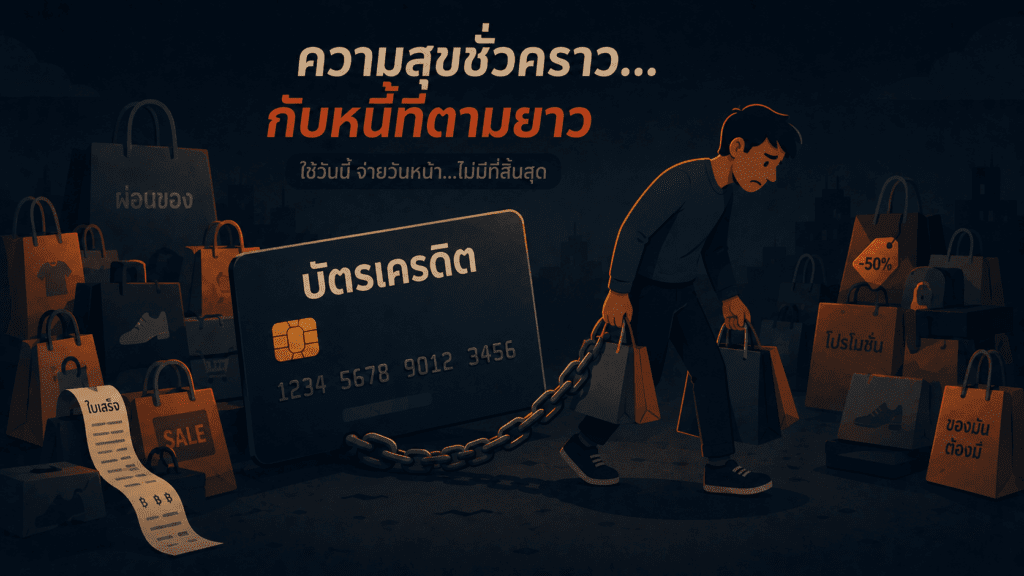

ใช้ก่อนจ่ายทีหลัง — วัฒนธรรมเงินผ่อน

โซเชียลมีเดียและการตลาดเชิงรุกในยุคใหม่ โดยเฉพาะการ “ใช้ก่อน จ่ายทีหลัง” ได้กระตุ้นความอยากได้อยากมีสิ่งของที่ไม่จำเป็น จนเกิดเป็นหนี้สินจากการใช้จ่ายเกินตัวหรือไม่มีเงินเก็บออม

วัฒนธรรม “ผ่อนได้” ทำให้ของที่ราคาแพงดูเหมือนจับต้องได้ค่ะ โทรศัพท์ราคา 30,000 บาท ผ่อน 0% 10 เดือน เดือนละ 3,000 บาท ฟังดูไม่เยอะ แต่พอมีผ่อนหลายอย่างพร้อมกัน เงินเดือนก็หมดไปกับค่าผ่อนทั้งนั้นค่ะ

กับดักที่คนไทยติดบ่อยที่สุดค่ะ

- ผ่อนรถที่แพงเกินรายได้

- ผ่อนมือถือรุ่นใหม่ทุกปี

- บัตรเครดิตหลายใบ

- แอปสินเชื่อออนไลน์ที่อนุมัติง่าย

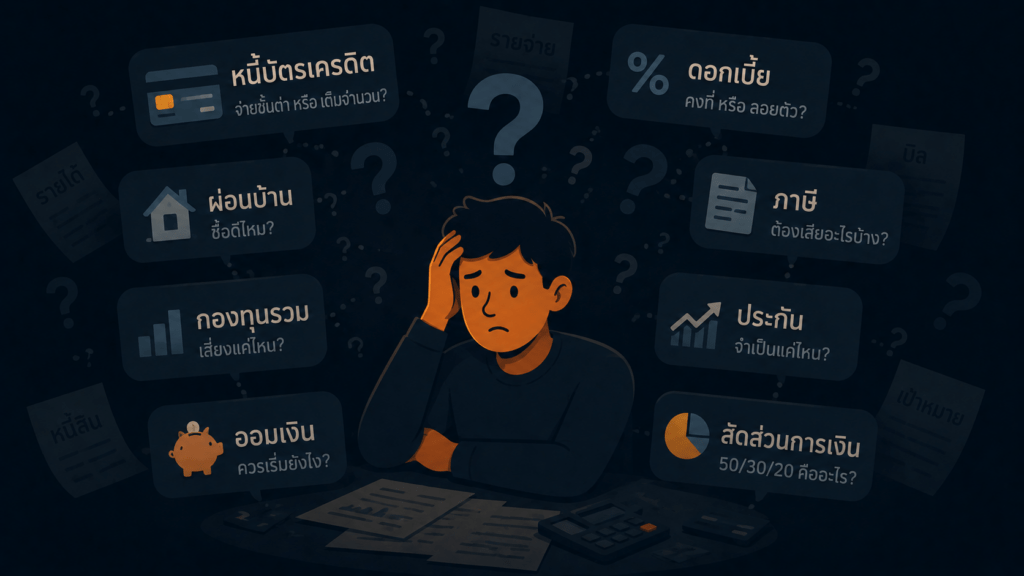

ขาดความรู้ทางการเงิน

จากการสำรวจพบว่าคนไทยจำนวนมากไม่ตระหนักถึงการออมเงินไว้ใช้จ่ายในอนาคต หรือขาดความรู้ในเรื่องการวางแผนการเงินและการลงทุน รวมถึงขาดวินัยทางการออม

ระบบการศึกษาไทยสอนให้เราเก่งคณิตศาสตร์ ภาษาอังกฤษ และวิทยาศาสตร์ แต่แทบไม่มีวิชาที่สอนเรื่อง การจัดการเงินในชีวิตจริง เลยค่ะ

ทำให้คนไทยส่วนใหญ่ไม่รู้ว่า

- ดอกเบี้ยทบต้นทำงานอย่างไร

- ความแตกต่างระหว่างสินทรัพย์และหนี้สิน

- วิธีลงทุนให้เงินงอกเงย

- การวางแผนเกษียณตั้งแต่อายุยังน้อย

ค่าครองชีพสูง รายได้ไม่พอ

ความจริงอีกด้านที่ต้องพูดถึงคือบางคนไม่มีเงินเก็บเพราะ รายได้น้อยจริงๆ ไม่ใช่เพราะใช้จ่ายฟุ่มเฟือยค่ะ

ค่าครองชีพในเมืองใหญ่อย่างกรุงเทพฯ สูงขึ้นทุกปี ทั้งค่าเช่าบ้าน ค่าอาหาร ค่าเดินทาง และค่าสาธารณูปโภค ในขณะที่ค่าแรงขั้นต่ำและเงินเดือนพื้นฐานยังตามไม่ทันค่ะ

คนที่รายได้ต่ำกว่า 15,000 บาท/เดือน ในกรุงเทพฯ จะพบว่าหักค่าใช้จ่ายพื้นฐานแล้วแทบไม่มีอะไรเหลือให้เก็บได้เลยค่ะ ดังนั้นการแก้ปัญหาการเงินของคนกลุ่มนี้ต้องเริ่มจาก การเพิ่มรายได้ ควบคู่กับการลดรายจ่ายด้วยค่ะ

ไม่มีเป้าหมายชัดเจน ทำให้ขาดแรงจูงใจ

สาเหตุสุดท้ายที่มักถูกมองข้ามคือ การไม่มีเป้าหมายการเงินที่ชัดเจน ค่ะ

การเก็บเงินแบบ “เก็บเพื่อเก็บ” โดยไม่รู้ว่าเก็บไปทำไม มักไม่ได้ผลในระยะยาวค่ะ สมองมนุษย์ต้องการเป้าหมายที่จับต้องได้ เช่น “เก็บเงินดาวน์บ้านภายใน 3 ปี” หรือ “มีกองทุนฉุกเฉิน 6 เดือนภายในปีนี้”

วิธีเริ่มต้นแก้ปัญหาง่ายๆ ค่ะ

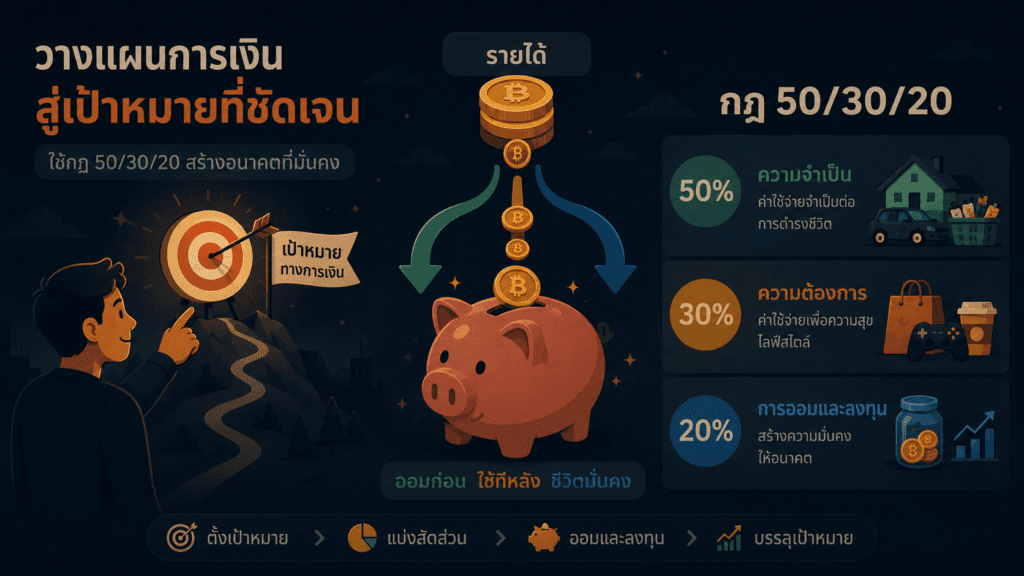

- ตั้งเป้าหมายการเงินที่ชัดเจน ระบุให้ชัดว่าเก็บเงินเพื่ออะไร เท่าไหร่ และภายในเมื่อไหร่ค่ะ

- ใช้สูตร 50-30-20

- 50% → ค่าใช้จ่ายจำเป็น

- 30% → ค่าใช้จ่ายส่วนตัว

- 20% → เก็บออมและลงทุน

- โอนเงินออมก่อนใช้ ทันทีที่ได้รับเงินเดือน โอนเงิน 20% ไปบัญชีออมทรัพย์แยกต่างหากก่อนเลยค่ะ

- หาความรู้การเงินเพิ่ม อ่านหนังสือการเงิน ติดตามคอนเทนต์การเงินที่น่าเชื่อถือ หรือปรึกษานักวางแผนการเงินค่ะ

สรุป

การที่คนไทยไม่มีเงินเก็บไม่ใช่ความผิดของใครคนเดียวค่ะ แต่เป็นผลรวมของหลายปัจจัย ทั้งภาระหนี้ วัฒนธรรมการใช้จ่าย ความรู้ทางการเงิน และค่าครองชีพที่สูงขึ้น

แต่ไม่ว่าจะอยู่ในสถานการณ์ไหน การเริ่มต้นเก็บเงินวันนี้ดีกว่าการรอวันพรุ่งนี้เสมอค่ะ แม้จะเริ่มจากเพียง 100 บาทต่อวัน ก็ยังดีกว่าไม่เริ่มเลยค่ะ

📚 แหล่งอ้างอิง

- ธนาคารแห่งประเทศไทย (ธปท.) — ข้อมูลบัญชีออมทรัพย์คนไทย ธันวาคม 2567

- ตลาดหลักทรัพย์แห่งประเทศไทย — ผลสำรวจเงินออมเพื่อการเกษียณ

- SCB EIC — รายงานหนี้ครัวเรือนไทยปี 2568

บทความที่เกี่ยวข้อง

เก็บเงินวันละ 100 บาท ใน 1 ปีได้เท่าไหร่? คำตอบอาจเปลี่ยนชีวิตคุณ