ถ้าคุณเคยรู้สึกว่าเงินหมดก่อนสิ้นเดือนโดยไม่รู้ว่าไปไหน หรืออยากเริ่มวางแผนการเงินแต่ไม่รู้จะเริ่มต้นอย่างไร สูตร 50-30-20 อาจเป็นคำตอบที่คุณกำลังมองหาอยู่ก็ได้ค่ะ

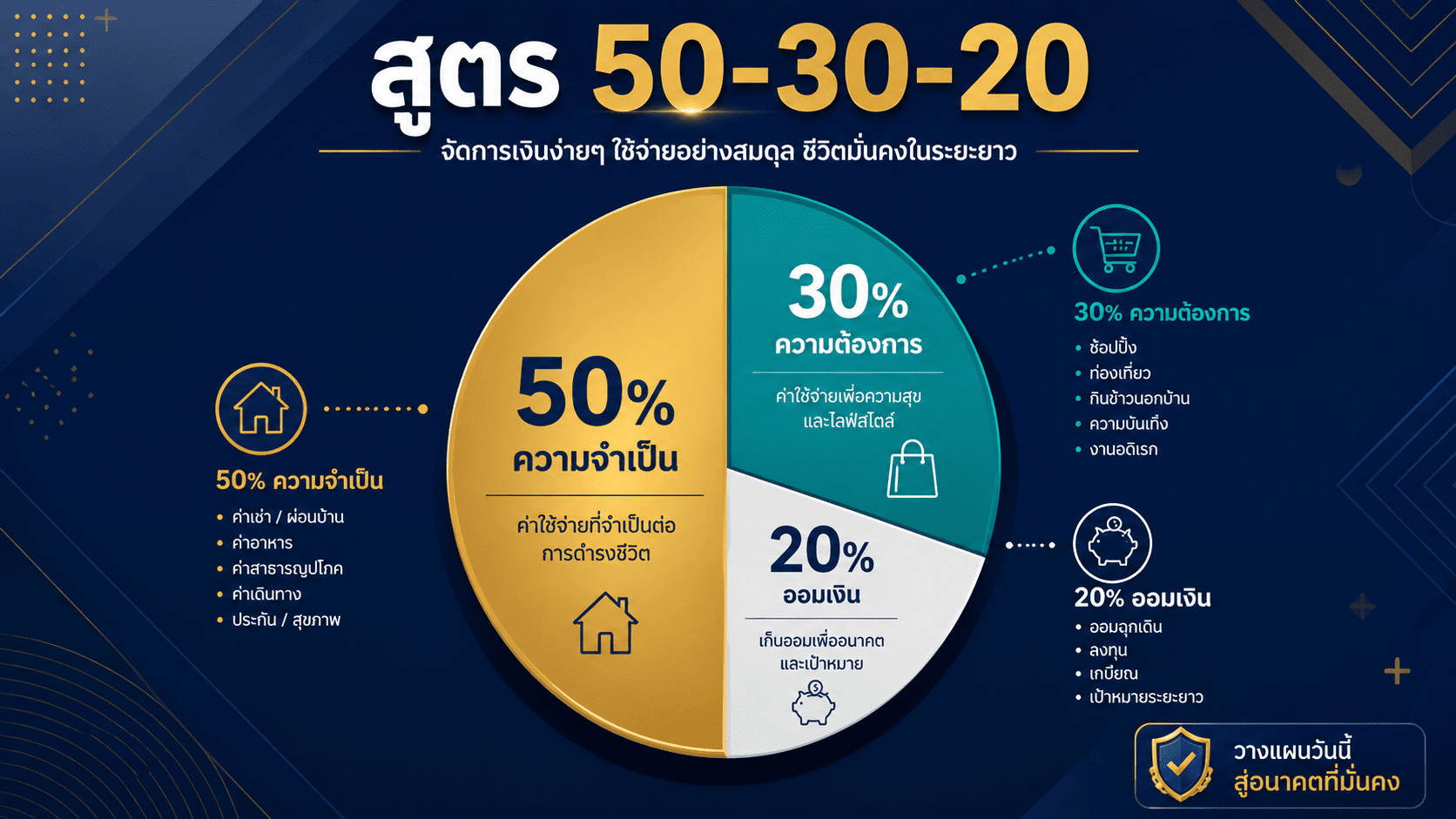

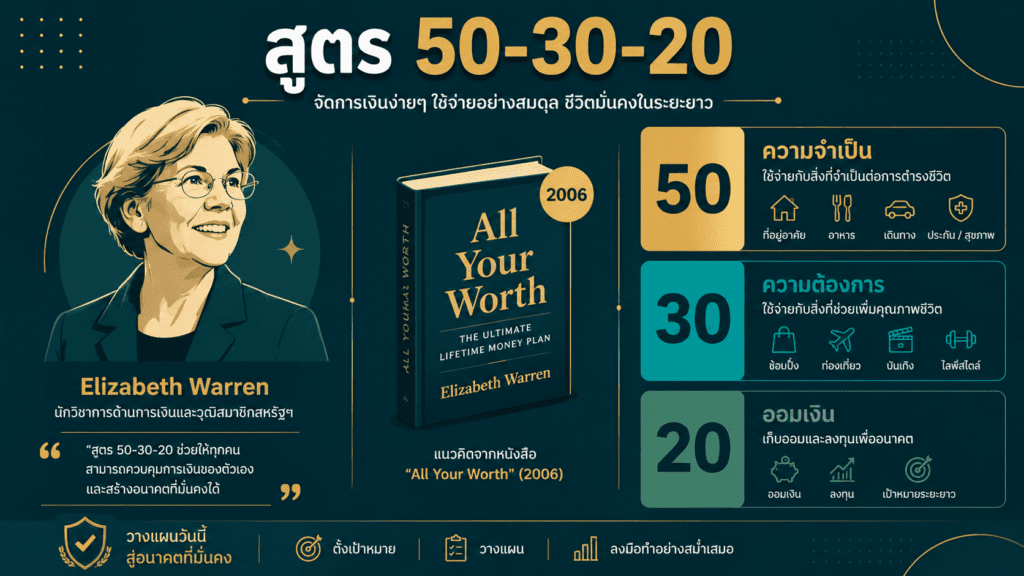

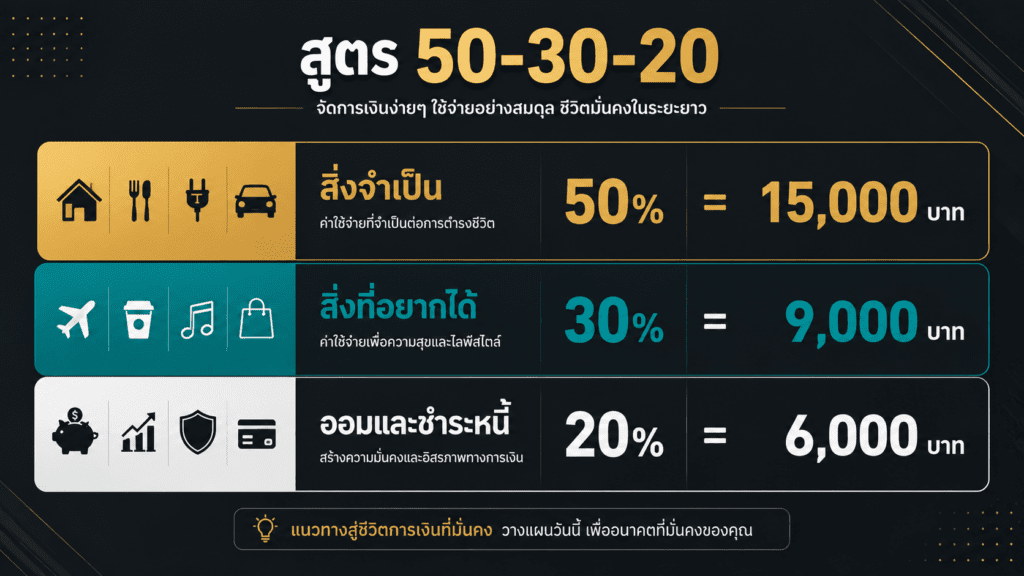

สูตร 50-30-20 คือวิธีการแบ่งรายได้หลังหักภาษีออกเป็น 3 ส่วน ได้แก่ 50% สำหรับสิ่งจำเป็น 30% สำหรับสิ่งที่อยากได้ และ 20% สำหรับการออมและชำระหนี้ วิธีนี้ช่วยสร้างความมั่นคงทางการเงินโดยครอบคลุมค่าใช้จ่ายสำคัญ เพิ่มพูนเงินออม และสร้างสมดุลในการใช้จ่ายตามดุลยพินิจ

สูตรนี้ถูกเผยแพร่ให้เป็นที่รู้จักโดย Elizabeth Warren ศาสตราจารย์จาก Harvard Law School และลูกสาว Amelia Warren Tyagi ในหนังสือ All Your Worth: The Ultimate Lifetime Money Plan ซึ่งตีพิมพ์ในปี 2006

แบ่งอย่างไร? เข้าใจ 3 ส่วนหลัก

50% — สิ่งจำเป็น (Needs)

ส่วนนี้ครอบคลุม 50% ของรายได้หลังหักภาษี สำหรับสิ่งที่จำเป็นต้องจ่ายเพื่อดำรงชีวิต ได้แก่

- ค่าเช่าบ้านหรือผ่อนบ้าน

- ค่าอาหารและของชำ

- ค่าน้ำ ค่าไฟ ค่าโทรศัพท์

- ค่าเดินทางหรือผ่อนรถ

- เบี้ยประกันสุขภาพ

หลักง่ายๆ คือถามตัวเองว่า “ถ้าไม่จ่ายสิ่งนี้ ชีวิตจะได้รับผลกระทบโดยตรงมั้ย?” ถ้าใช่ นั่นคือ Needs

30% — สิ่งที่อยากได้ (Wants)

สิ่งที่อยากได้คือรายจ่ายที่ไม่จำเป็นแต่ทำให้ชีวิตมีความสุขมากขึ้น เช่น

- ท่องเที่ยวและกิจกรรมพักผ่อน

- ร้านอาหารและคาเฟ่

- การสมัครสมาชิก Netflix, Spotify

- เสื้อผ้าและของตกแต่งบ้าน

วิธีนี้ช่วยให้เข้าใจการใช้จ่ายได้ง่าย ส่งเสริมการใช้จ่ายอย่างสมดุล และช่วยสร้างวินัยทางการเงิน

20% — การออมและชำระหนี้ (Savings)

ส่วนการออมควรแบ่งออกเป็นสองส่วนย่อย คือการออมระยะสั้นและการออมระยะยาว โดย

- ออมระยะสั้น เช่น กองทุนฉุกเฉิน ค่าใช้จ่ายที่คาดการณ์ได้

- ออมระยะยาว เช่น กองทุนเกษียณ การลงทุน

ตัวอย่างจริง: รายได้ 30,000 บาท/เดือน

| หมวด | สัดส่วน | จำนวนเงิน |

| สิ่งจำเป็น | 50% | 15,000 บาท |

| สิ่งที่อยากได้ | 30% | 9,000 บาท |

| ออมและชำระหนี้ | 20% | 6,000 บาท |

สิ่งสำคัญที่สุดคือการเข้าใจความเป็นจริงของงบประมาณส่วนตัว มากกว่าการพยายามทำให้ตัวเลขตรงตามสูตร 50-30-20 อย่างแม่นยำ

สูตร 50-30-20 ใช้ได้จริงไหม?

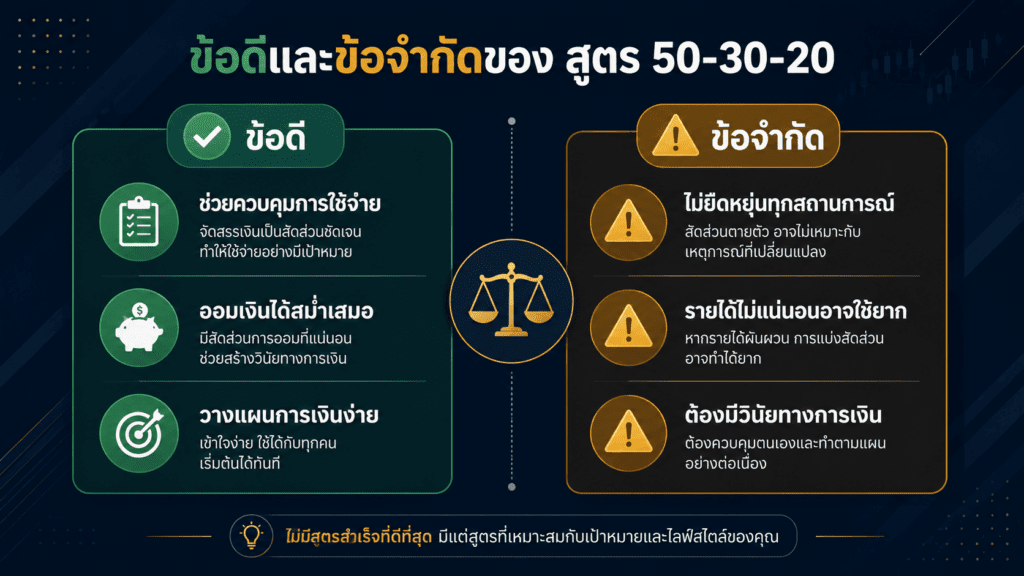

ข้อดี

ข้อดีที่สำคัญที่สุดของสูตรนี้คือความเรียบง่าย ต่างจากวิธีทำบัญชีที่ซับซ้อนซึ่งต้องติดตามทุกบาท สูตรนี้ให้แนวทางที่ตรงไปตรงมาในการแบ่งรายได้เป็นเพียง 3 หมวด ทำให้เหมาะสำหรับผู้เริ่มต้นที่อาจรู้สึกกังวลกับการทำบัญชีแบบดั้งเดิม

ข้อจำกัด

สูตรนี้อาจไม่เหมาะกับทุกคน โดยเฉพาะผู้ที่อาศัยอยู่ในพื้นที่ที่มีค่าครองชีพสูง หรือผู้ที่มีรายได้ไม่สม่ำเสมอ เช่น ฟรีแลนซ์หรือพ่อค้าแม่ค้าที่รายได้ขึ้นลงแต่ละเดือน

นอกจากนี้สำหรับครอบครัวที่มีลูกเล็กและค่าใช้จ่ายเพิ่มขึ้น ตัวเลข 50% อาจไม่เพียงพอสำหรับค่าใช้จ่ายจำเป็นในบางเดือน

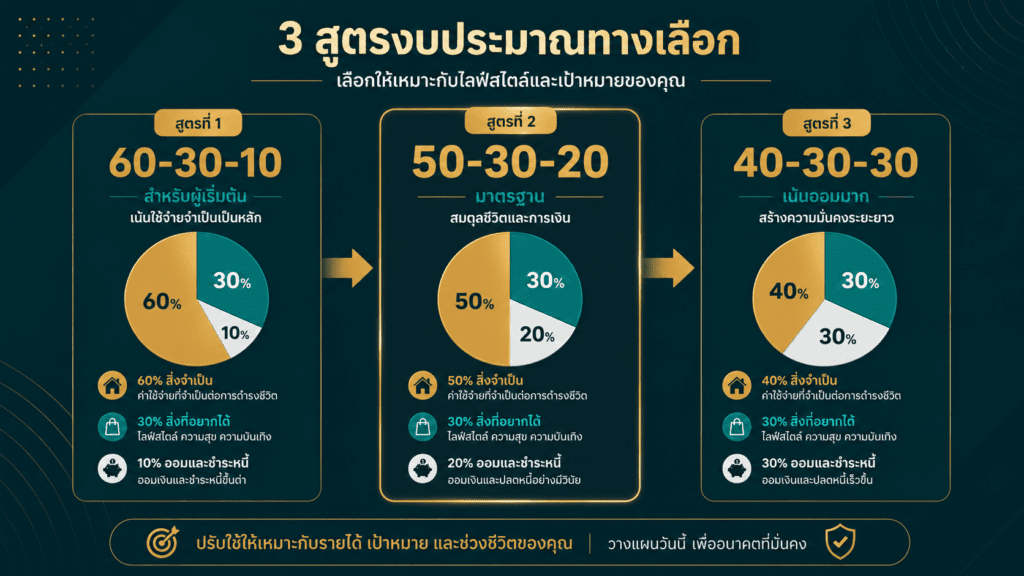

ปรับสูตรให้เหมาะกับตัวเอง

หากยังไม่สามารถออมได้ถึง 20% ได้ทันที ไม่ต้องกังวล ให้เริ่มจากสัดส่วนที่ทำได้จริงก่อน แล้วค่อยๆ ปรับเพิ่มขึ้น เช่น สูตร 60-30-10 อาจเหมาะกับช่วงแรกมากกว่า

สิ่งสำคัญคือการเริ่มต้น ไม่ใช่การทำให้สมบูรณ์แบบในทันที การมีกรอบการใช้จ่ายที่ชัดเจนดีกว่าไม่มีเลยเสมอค่ะ

สรุป

สูตร 50-30-20 เป็นกรอบการวางแผนการเงินที่จัดระเบียบรายได้หลังหักภาษีออกเป็น 3 หมวดที่ชัดเจน เรียบง่ายพอที่จะจำได้ แต่ยืดหยุ่นพอที่จะใช้ได้กับวัยรุ่น ผู้ใหญ่ ครอบครัว และทุกคนที่ต้องการควบคุมการเงินของตัวเอง

ถ้าคุณยังไม่เคยวางแผนการเงินมาก่อน สูตร 50-30-20 เป็นจุดเริ่มต้นที่ดีที่สุดที่จะพาคุณไปสู่ความมั่นคงทางการเงินในระยะยาวค่ะ

บทความที่เกี่ยวข้อง:

กองทุนฉุกเฉินคืออะไร ควรมีเท่าไหร่ และเริ่มสร้างยังไง?

5 วิธีหาเงินพิเศษสำหรับแม่บ้าน ทำที่บ้านได้ ไม่ต้องลงทุน

เก็บเงินวันละ 100 บาท ใน 1 ปีได้เท่าไหร่? คำตอบอาจเปลี่ยนชีวิตคุณ

แหล่งอ้างอิง:

- Elizabeth Warren & Amelia Warren Tyagi — All Your Worth: The Ultimate Lifetime Money Plan (2006)

- Chase Bank — 50/30/20 Budget Rule

- PNC Insights — What is the 50/30/20 Rule?

- Britannica Money — Using the 50-30-20 Rule